Innover comme dans les années 50 ?

Notre goût pour la technologie est une chose insondable. Alors que la question fondant toute entreprise économique est “De quoi a besoin le marché que je puisse lui fournir de façon durable ?”, nous passons notre temps depuis l’après-guerre à essayer de pousser dans le monde social de nouvelles technologies. En faisant cela un coin obscur de notre cerveau est convaincu que la seule vertu d’une nouveauté perpétuellement entretenue permettra de construire des empires économiques. Et comme notre cerveau est notre ennemi dans bien des cas, il nous pousse à justifier cela en analysant a posteriori les entreprises qui ont survécu, pour lire leur succès sous l’angle technologique.

Cela fait plusieurs années que nous parlons de ce problème à l’agence, non pas parce que nous voulons rendre les gens plus beaux à l’intérieur, ou pour réparer je ne sais quelle injustice mondiale… mais parce que nous travaillons dans ce marché et que pour obtenir des résultats concrets, nous avons besoin de partenaires et de clients en phase avec la réalité.

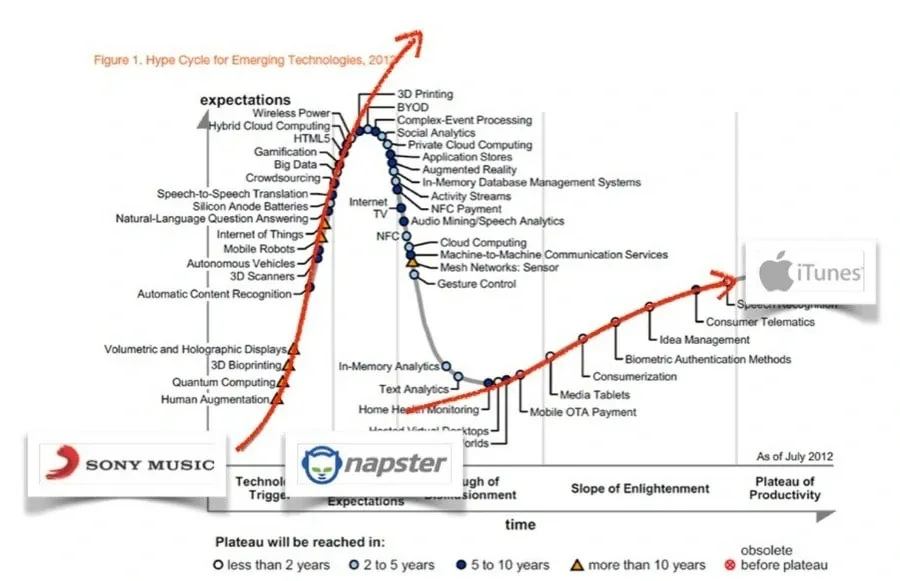

En février dernier dans un article intitulé L’innovation se crée dans les erreurs de prédiction des experts, je présentais rapidement un outil qui à titre personnel me fascine : les “hype cycles” de Gartner. Cette courbe d’excitation autour de la technologie nous montre avec une constance assez bluffante, à quel point années après années nous reproduisons les mêmes erreurs, par un engouement irrationnel pour la nouveauté technologique.

Être hype et mourir ?

Ceci étant, quand on a finalement admis que notre engouement nous fait passer d’une excitation immodérée improductive, à une phase de démarrage réaliste beaucoup moins glamour, il faut peut être aller légèrement plus loin.

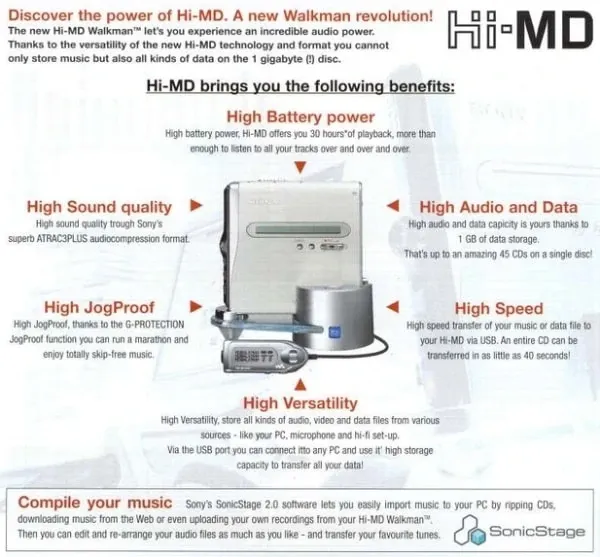

En effet sur ce mécanisme, nous allons voir les grandes entreprises (souvent) manifestement le plus d’engouement irraisonnable et qui vont chercher à proposer une technologie au marché pour la seule raison qu’elle est différente de celle des concurrents. Quand je positionne Sony à l’origine de cet engouement, je pense par exemple au MiniDisc, qui en 1992 était la première manifestation de la technologie digitale dans l’univers de la musique grand public.L’une des rares publicité de l’époque que j’ai pu retrouvé montrait le marketing de l’innovation typique qui était mis en oeuvre :

Sur les six points clefs indiqués (batterie à haute capacité, etc), à votre avis lesquels résolvent des problèmes critiques pour les clients potentiels ? Aucun ? Non ? Réellement ?

Et bien non, aucun en effet. Cela n’a peu ou pas d’intérêt. Ou alors, nous pourrions aller chercher l’encadré en bas de page qui parle de compiler sa musique. Parce que cela touche en effet à l’originalité fondamentale de la musique digitale, qui peut être reproduite, stockée, échangée, etc. Difficile à l’époque de prédire évidemment l’émergence des plateformes e-commerces globales que nous connaissons et le stockage de nos biens culturels et personnels dans le cloud, mais la possibilité était en gestation.

Il s’est alors passé ce qui devait se passer : Sony Music, comme les autres majors, a été incapable de renoncer à la vache à lait qu’était le CD. Le Compact Disc étant un outil tout aussi numérique que le MiniDisc, mais initialement conçu pour canaliser et neutraliser l’impact de la copie et du partage sur les ventes. Un objectif donc antagoniste au potentiel du MD. Le MD étant par ailleurs un format hyper-propriétaire (tant qu’à faire…) sa destinée a été assez mineure, en trouvant pendant quelques temps des applications professionnelles auprès de certains reporters ou preneurs de son, et pas grand chose d’autre.

Mais pendant ce temps Sony luttait contre des acteurs tels que Napster lancé en 1999, qui proposait une première façon de réellement rentrer dans l’ère de la musique digitale. Non pas pour faire plus vite, plus fort et plus grand, mais pour réellement proposer une consommation alternative de ce produit. L’idée était parfaite, bien que lancée trop tôt. Napster fermera en 2001 sous le poids combiné de la législation du droit d’auteur et du manque d’utilisateurs mûrs pour financer ce modèle économique.

Lancé presque en même temps que Napster, SoundJam MP, un logiciel indépendant permettant de gérer sa bibliothèque de musique digitale sous Mac OS, était lui racheté par Apple… puis transformé en iTunes. Partant de ce logiciel Apple parviendra en 2003 à imposer un Music Store en ligne. Son tour de force incroyable aura été d’imposer aux majors de la musique la vente découplée de morceaux de musique autour de 0,99 centimes l’unité. Plus tard encore, en 2009, Apple finit par supprimer les protections de type DRM pour améliorer dans une certaine mesure le partage social de la musique (avec toujours des contraintes, ne rêvons pas).

En terme de “Hype Cycles” cette histoire ressemblerait à cela :

Les premiers acteurs sont les Leaders Aveuglés comme Sony. Ceux qui sont en place mais qui sont aussi en perte de vitesse et dépourvus de vision solide. Ils vont chevaucher de la technologie parce qu’ils ont encore de suffisamment l’argent et qu’ils pensent qu’à force ils vont bien arriver à en faire quelques chose. De temps ils finissent par tomber juste (pas souvent) et cela les conforte à continuer à partir dans le mur.

De façon souvent concomitantes les Challengers Contrariants tentent eux de se positionner en prenant plus ou moins sciemment le contre-pieds de cela. Sachant que les leaders aveuglés font de toute façon des choses inintéressantes pour le marché, ils les voient comme des boussoles indiquant le sud. Si vous ne faites pas comme eux, vous aurez par définition une chance de succès.

Mais en réalité l’histoire est cruelle et c’est souvent un autre leader qui récolte les fruits de ceux qui ont essuyé les plâtres. Ce sont les seuls qui peuvent réellement déployer une innovation à grande échelle. Dans cette troisième phase (et dans le meilleur des cas), c’est un Leader Opportuniste qui va finir par voir la lumière et soit versionner son innovation dans une direction qui parle finalement au marché, soit absorber un challenger et utiliser le terrain qu’il aura déjà gagné sur le marché avec ses petits moyens.

Innover comme dans les années 50

Ce type de cycle que je présente ici rapidement avec cette vieille histoire de la musique digitale existe dans tous les marchés grands publics.

Ainsi si vous gardez Sony et que vous remplacez Napster par Netflix, nous voici en 2014 en train de parler TV ! Ce marché en grand mal d’innovation cherche encore une nouvelle logique alors qu’il fonctionne encore avec des règles tellement obsolètes qu’elles en sont absurdes. Depuis l’arrivée de l’internet haut-débit, les chaînes de TV et les fabricants de matériel ont réussi à tuer dans l’oeuf toute forme d’innovation sérieuse. Mais maintenant quelques rares aventures comme Netflix sont parvenues à survivre en mode Challenger Contrariant, à se tailler une part de marché significative et à commencer à remporter des succès marquants à la place des leaders Aveuglés.

Une série comme House of Cards est de ce point de vue frappante : entièrement produite par Netflix et distribuée exclusivement sur Netflix, elle est devenue le symbole d’un monopole de la production de contenu de qualité qui vient de tomber. Quand les tuyaux se mettent à penser et produire efficacement, les règles du jeu ont déjà changé. Cette série est aussi intéressante car conçue à partir d’un profilage fin des envies et consommations compilées en temps réel des clients de Netflix. Un pure player agit en pure player. Il sait la valeur des informations qu’il accumule (quand notons-le au passage puisque c’est toujours dans ce marché, Médiamétrie galère toujours à mesurer et expliquer de l’audience TV).

Une série comme House of Cards est de ce point de vue frappante : entièrement produite par Netflix et distribuée exclusivement sur Netflix, elle est devenue le symbole d’un monopole de la production de contenu de qualité qui vient de tomber. Quand les tuyaux se mettent à penser et produire efficacement, les règles du jeu ont déjà changé. Cette série est aussi intéressante car conçue à partir d’un profilage fin des envies et consommations compilées en temps réel des clients de Netflix. Un pure player agit en pure player. Il sait la valeur des informations qu’il accumule (quand notons-le au passage puisque c’est toujours dans ce marché, Médiamétrie galère toujours à mesurer et expliquer de l’audience TV). Mais, comme je l’ai déjà dit, la magie des challengers conserve ses limites. Et il est intéressant de voir à quel point la réglementation est une arme de ralentissement de l’innovation et du maintien du status quo :

Ceci étant, les Leaders Aveuglés continuent de s’exciter à vide.

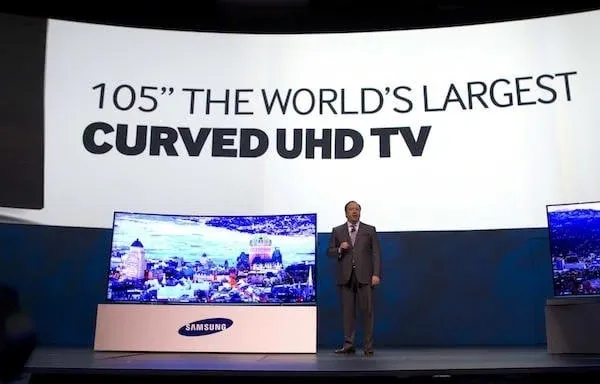

Si vous avez eu du temps à perdre (ou si votre métier vous y a contraint d’une façon ou d’une autre), vous avez pu suivre les annonces de nouveaux formats de TV portés par Samsung, Sony, LG et consorts :

Pour une fois, même les journalistes technologiques ont rendu les armes et finis par tous avouer dans un unisson attendrissant, que c’était probablement l’idée la plus stupide depuis le réfrigérateur connecté à internet. Mais cela reste un bel exemple de technologie développée simplement parce qu’il est possible de la développer.

La seule chose finalement qui peut étonner c’est que personne n’ait eu l’idée de produire des écrans concaves dans l’espoir de se différencier encore plus…

J’ai même eu la joie rare ce matin d’entendre un directeur marketing de Samsung parler de TV 8K. Pour ceux qui ne suivent pas, le 8K rend par avance obsolète le 4K qui n’a pas encore remplacé le 1080p (pour lequel il commence à peine à avoir une offre de diffusion). Ce directeur e

xpliquait avec une conviction toute préfabriquée que les prochaines TV 8K seraient prêtes pour les JO de 2020 au Japon, et qu’elles étaient fabuleuses puisque leur résolution allait être supérieure à la capacité visuelle de l’oeil humain. Je vous laisse juger par vous même l’intérêt d’un écran dont la qualité n’est pas perceptible.Alors, bien entendu vous me direz qu’il est facile de se moquer du secteur de la TV. Si l’on enlève les effets de style, nous en sommes finalement encore à réfléchir ce marché comme dans les

années 50 :

La question à quelques milliards de dollars serait d’identifier un leader ‘acteur capable de considérer le marché tel qu’il est en 2014, et d’agir en conséquence :

Je voulais juste vous partager la manière dont mes frangins ont regardé il y a quelques jours le blockbuster de l’année :

- En screener

- Sur un écran de smartphone

- Un écouteur chacun

- Dans une voiture slalomant dans les routes de montagne vietnamiennes

(via monsieurlam.com)

Nous pouvons aussi parler d’automobile en mettant les voitures autonomes de Google, ou Tesla dans les challengers contrariants, et voir arriver petit à petit les premiers Leaders Opportunistes comme Audi ou BMW.

Les joies du moteur à deux temps

Pour poursuivre cette discussion, bien que je le fasse rarement, je vais me permettre d’être un minimum technique. Si cela vous fait peur, sautez à la fin du paragraphe je ne vous en voudrai pas !

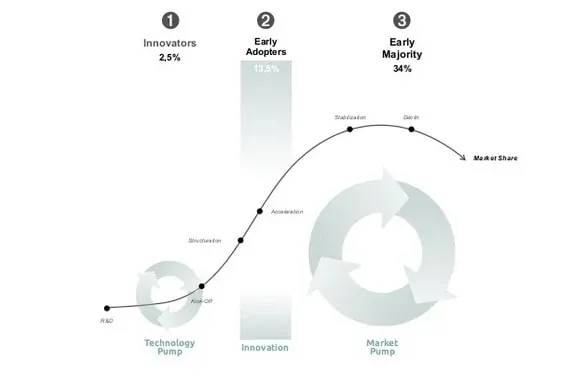

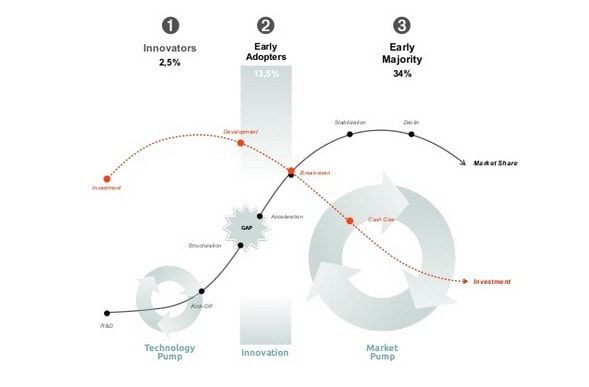

Quand on forme des étudiants, des cadres d’entreprise ou des entrepreneurs, à l’innovation, le point de départ est souvent le même : la fameuse courbe du BCG qui nous parle de la progression des parts de marché d’une technologie, au fur et à mesure que différents segments de clients finissent par l’adopter :

Si vous avez un doute sur la signification de cette courbe, faites un tour sur Wikipedia ici.

Cette courbe est d’ailleurs erronée à plus d’un titre mais ce n’est pas le sujet. Et disons que si on n’y regarde pas de trop près, l’idée générale de démarrage lent, d’accélération, puis de stagnation et de déclin est largement vérifiée. Elle montre aussi la bascule typique qu’il y a entre les premiers adoptants d’une technologie et l’arrivée sur le coeur de marché (autour du point des 13,5% de parts de marché — ce qui a le mérite d’être précis vous en conviendrez). Innover étant changer le marché, ce point de bascule est aussi un point de non-retour, donc un objectif stratégique fondamental.

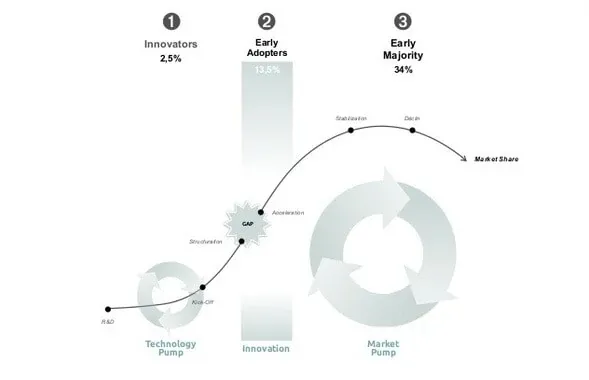

L’histoire doit au moins être précisée sur un point, c’est que tout cela n’est pas un processus continu. Il y a en particulier un trou d’air entre la phase initiale de démarrage lent (la vallée de la mort des startups) et l’arrivée sur le marché :

Sur ce point wikipedia ne suffit plus et il faudra lire Crossing the Chasm de l’excellent Geoffrey Moore pour en savoir plus.

Je rajouterai aussi que la plupart du temps, les besoins d’investissements pour pousser une innovation de la gauche de la courbe à une position plus haute vers la droite (une meilleure adoption), vont avoir eux ce profil :

A ce stade attention car je mélange des torchons (un accroissement de parts de marché en noir) avec des serviettes (un besoin capitalistique en rouge). Les échelles ne veulent donc pas dire grand chose, et selon que vous soyez dans le web social ou la biotech, la montée de la courbe rouge sera plus ou moins violente, et sa descente plus ou moins différée.

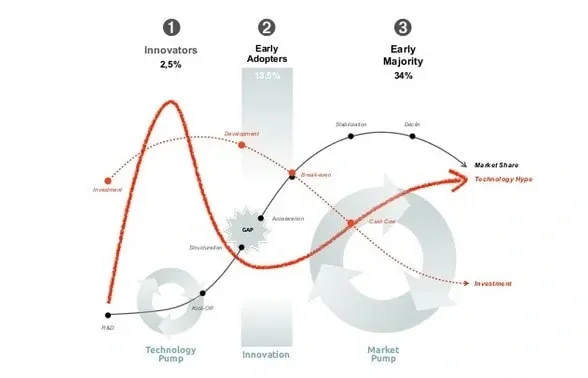

Mais qu’en est-il de nos Hype Cycles de Gartner qui sont si amusant me direz-vous ? Et bien les voici superposés à tout cela :

Si vous m’avez suivi, ce graphique certes un poil chargé, superpose maintenant les grands concepts liés à l’innovation telle qu’elle est formulée pour une entreprise. C’est aussi une façon de bien comprendre pourquoi l’innovation est un métier foutrement difficile :

- L’évolution des parts de marchés nécessaires pour atteindre une masse critique d’utilisateurs et donner une chance de survie à votre produit innovant est leeeeeeeente ;

- Il va y avoir un trou d’air (un changement de logique et de méthode de travail) entre le marché précoce (1 et 2 grosso modo) et le coeur de marché (3 et le reste) ;

- Vos équipes ne sont pas préparées à affronter ce trou d’aire et changer de mod de fonctionnement ;

- Vous allez devoir avaler la couleuvre d’un investissement initial en aveugle sans certitude de résultat ;

- Et vous allez donc probablement tomber dans un pic d’excitation irrationnel autour d’une technologie dans la phase 1, (phase qui est donc la plus dangereuse puisque sans réelle part de marché et des besoins en financement lourds)… puis échouer en réalisant que tout cela était une erreur.

Cela vous fait toujours envie ?

Les joies du moteur à deux temps

Mais il y a tout de même une bonne nouvelle. Ou au moins, un moyen assez robuste pour survivre à ce processus extrêmement dangereux, qui nous fait produire des TV à écran courbe qui font rire les journalistes.

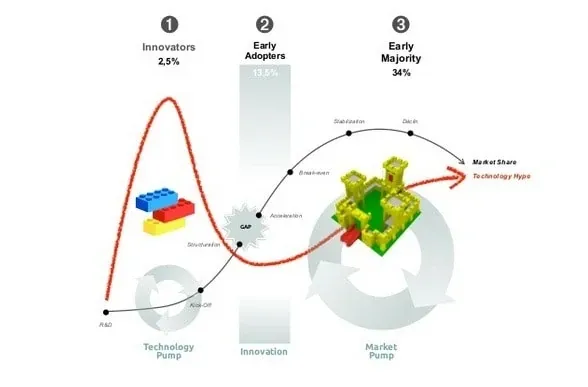

Depuis plusieurs années maintenant j’ai fini par prendre le parti de complètement dissocier les deux grandes phases de cette aventure avec mes clients (plutôt grands groupes que startups ici) pour travailler sur le principe du moteur à deux temps :

- Une phase de compression, qui correspond à la “pompe technologique” ;

- Une phase d’explosion, qui correspond à la “pompe marché“.

L’idée centrale est que dans la phase technologique il faut assumer d’investir en R&D, de prototyper, et de produire des briques technologiques que le marché ne va pas comprendre. Pourquoi ?

L’idée centrale est que dans la phase technologique il faut assumer d’investir en R&D, de prototyper, et de produire des briques technologiques que le marché ne va pas comprendre. Pourquoi ?Parce que ce n’est pas possible de faire autrement !

Il vaut mieux donc digérer cette contrainte mais en gardant du recul et sans en devenir l’esclave stupide. La magie réside alors dans le fait de comprendre le plus vite possible qu’il ne s’agit pas dans cette phase de produire des technologies vendables. Il s’agit de renforcer sa plateforme technologique, de la maintenir en alerte, souple, réactive et de la mettre en oeuvre pour sonder les marchés.

C’est la phase d’amorçage du pipeline de l’innovation dans laquelle on laisse les ingénieurs faire les ingénieurs en mode geek absolu, mais en s’assurant qu’une partie de très haut niveau du groupe donne une vision stratégique et consolide le portefeuille technologique produit.

Dans cette phase un incubateur interne prends les blocs technologiques et les combines pour explorer des problèmes marchés explicites ou tacites (non, vous n’êtes pas obligés de ne faire que de l’innovation ouverte !). Et quand je parle d’un incubateur ici, ce n’est pas la danseuse du CEO ou d’un VP Innovation quelconque, qui va faire tourner 6 projets par an. Je parle d’un rouage critique du pipeline de l’innovation qui va faire du scouting actif du marché avec des dizaines de projets de business model par trimestre !

Cet incubateur n’a d’ailleurs aucune raison de rester fermé dans le périmètre du groupe derrière des digicodes et des badgeuses. Il peut fonctionner en partie comme un laboratoire ouvert à des acteurs extérieurs (oui, c’est ici que l’on fait de l’open innovation si vous y tenez vraiment), et/ou comme une structure de M&A qui achète des startups ou des compétences extérieures (Nest et Google ? C’est de cela dont on parle).

Cela nous soulage alors de beaucoup de problèmes psychologiques et fonctionnels. Cela permet aussi d’avancer très vite.

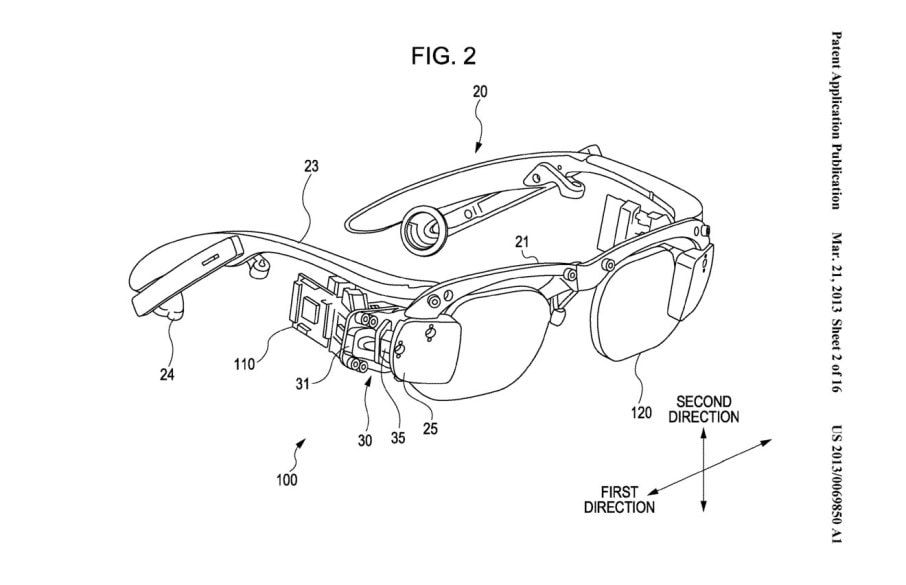

Et si vous comprenez cette perspective, vous comprendrez aussi que Google ne cherche probablement pas à nous vendre des Google Glass. Tout le monde comprend rapidement que c’est un produit socialement inacceptable et qui ne sert à rien aujourd’hui. Mais faites-en demain une version connectée à votre voiture, au bus ou au train que vous conduisez… et vous avez peut être là un marché solide et pérenne. Cela n’empêchera pas de voir des compétiteurs prendre le projet initial au pieds de la lettre en essayant de forcer une technologie immature sur le marché, comme le projet de Sony pour des lunettes connectées :

Une fois que la technologie a été reformulée dans une approche marché efficace, le pipeline de l’innovation redevient assez traditionnel. C’est souvent la zone de confort des grands groupes : produire en masse, localiser si besoin, packager, etc. Là, plus personne n’a grand chose à leur expliquer.

2014, retour vers le futur !

Innover de cette façon a donc le mérite de résoudre les grands pièges classiques de l’innovation.

Je ne dis pas que c’est extrêmement simple. Cela nécessite en particulier une vraie capacité à faire travailler une partie considérable de ses équipes sur des produits qui n’aboutiront jamais au marché. En fait, qu’une équipe travaillant sur une nouvelle technologie la voit finalement arriver sur le marché est même une rare surprise dans ce type de fonctionnement (demandez aux gens d’Apple s’ils vous parlent, certains se vanteront peut être d’avoir il y a 3 ans travaillé sur un bout de code qui est finalement arrivé réellement dans un produit). Cela développe aussi une résilience très forte aux évènements inattendus du marché, puisque vous développez une culture de l’exploration et de l’adaptation, basée sur une boîte à outils extrêmement large et robuste.

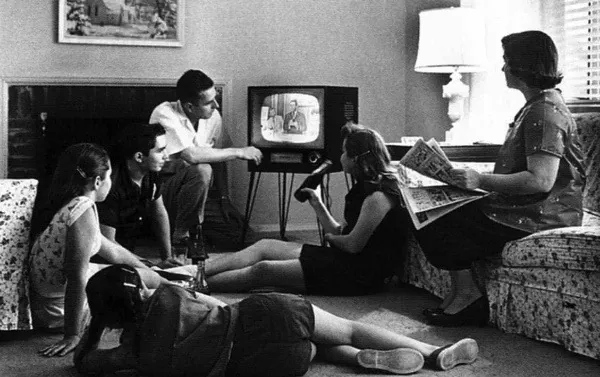

Mais ce n’est pas une recette miracle applicable à toutes les cultures d’entreprise et à toutes les situations. Beaucoup d’entreprises parviennent simplement à innover en regardant leur marché tel qu’il est aujourd’hui. Je continue toujours d’être énervé par nos fabricants de TV 8K qui pensent à un 2020 fantasmé, alors qu’ils ne comprennent pas le marché de 2014 tel qu’il est simplement.

En 2014, cette image de la famille assise à heure fixe pour recevoir les nouvelles du monde dans son salon est franchement imbécile. Regardez d’ailleurs ce qu’est la TV en 2014 et cherchez à la définir. Comment le feriez-vous ? Par le hardware ? L’écran ? La box, le cable ou le satellite ? Par le service de streaming internet ?

Même avec les grands groupes, j’ai tendance à les amener souvent dans un raisonnement pragmatique de startup. La question à poser est alors : quel est le problème critique de la TV que nous devons résoudre ?

Je n’ai pas la vérité dans les mains, mais je peux facilement vous donner un problème à résoudre :

Je ne traduis pas mais je pense que vous avez suivi. Maintenant que peux faire un fabricant comme Sony sur le sujet me direz-vous ?

Bah, je ne sais pas moi… Proposer un partenariat solide aux producteurs et vendre des TV dont l’identité est certifiée sur internet et qui peuvent accéder à de la VOD et du streaming internationalement serait un début ? Quitte à être un peu fou, nous pourrions même imaginer que Sony Movies accepte de signer ce deal avec la division hardware de Sony. Si Apple (lui aussi fabricant de hardware rappelons-le) a su jouer ce jeu avec les majors de la musique il y a plus de dix ans, pourquoi cela ne serait-il pas reproductible aujourd’hui en interne ? Et je ne parle même pas du streaming sur la Playstation, sur tablette ou téléphone mobile…

On ne peut pas non plus supposer que Sony est juste une entité collectivement stupide. Il faut admettre que le simple fait de regarder le marché tel qu’il est en 2014, sans rester dans des problèmes hérités des années 50 est culturellement difficile. Ce retour au présent contredit aussi souvent l’élan des entreprises vers la création effrénée de technologies.

Car ce n’est pas parce que une technologie est “de pointe” ou rendue propriétaire de par son avancée sur la concurrence, qu’elle en devient intéressante économiquement.Au contraire, c‘est souvent parce qu’elle est banalisée et que des des barrières d’usage et de production sont levées qu’elle va pouvoir se mettre à résoudre un problème critique sur le marché.L’innovation est toujours une question de culture

Cette culture de l’innovation est je le crois fortement l’un des actifs les plus important d’un grand groupe. Elle peut être cultivée, régénérée, carrément réapprise, mais certainement pas sous-traité. Et quand nous travaillons sur l’organisation et le suivi d’incubateurs internes pour de grands acteurs du marché, j’ai l’habitude de leur dire avec beaucoup de franchises qu’ils souhaitent monter ces incubateurs pour trois bonnes raisons mais dont ils ont la priorité complètement renversée :

- Créer les business du futurs dans un incubateur parce que c’est ce qu’il y a de plus important ;

- Explorer les marchés de façon active sans croire comme des agneaux aux études de marchés qui engendrent des cycles d’excitation absurdes ;

- Changer la culture de leurs équipes.

C’est ce seul dernier point qui est l’enjeu de leur survie et je crois qu’en la matière, depuis les années 50, on aurait pu mieux apprendre notre leçon.